【FP監修】看護師の貯金術!20~30代が無理なく貯める4つの仕組み作り

公開:2026.05.27

筆者はFPライターとして活動していますが、母は看護師、父も妹も医療関係で働くなど、医療一家として育ってきました。看護師の仕事を間近で見てきた私だからこそお話できる、看護師の貯金の実情や、貯め方、お金を貯める上での注意点をお話します。

FPライター/株式会社Nobol代表

資産形成や家計管理、クレジットカードの活用・最適化を中心に情報発信。実体験と一次情報をもとに、金融知識を日常で使える形に落とし込んで解説している。キャッシュレス情報サイト「オトクレ」運営。2児の父。

https://nobol.jp/

https://xn--u9jugla0b3c4ai9yif2582a27xa.jp/

年代別看護師の収入と貯金の実情

まずは看護師の収入の実情を把握しておきましょう。

看護師の年収は?

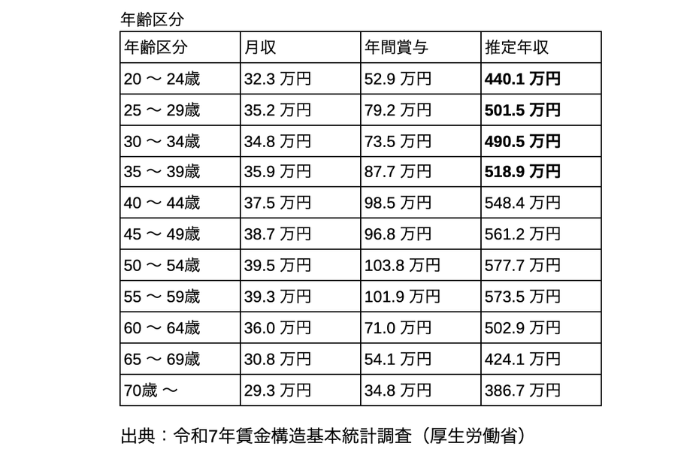

令和7年賃金構造基本統計調査によると、看護師の平均年収は20代で約440万円、30代で約490万円とされており、全年齢の平均年収は約524万円となっています。

年齢別の貯金額

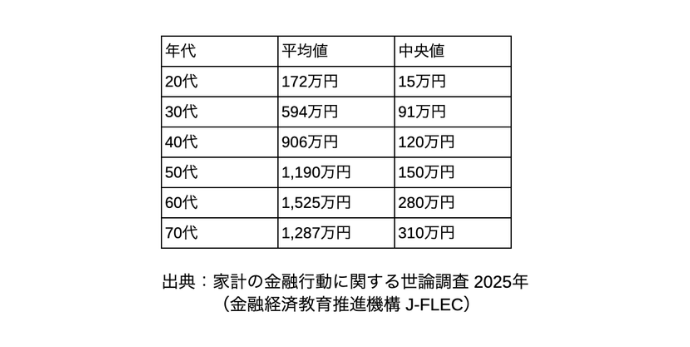

こちらは看護師に限らず単身世帯での統計データとなります。中央値でこれを見ると20代で15万円、30代で91万円となっています。

平均値は少数の富裕層の影響を受けやすいため、実感に近い数値であると言われている中央値で判断するのがよいでしょう。

30代になると貯蓄額も増える一方で、結婚・出産・住宅購入などのライフイベントが重なり、一時的に貯金が減ることも多いのではないでしょうか。

注意したいのは、収入が増えれば必ずしも貯金が増えるものではないということ。多くの場合、手取りが増えるほど、支出も増えやすい傾向があります。特に夜勤手当や残業手当で収入が増えた月などに、パーッと使ってしまい、気づいたら残っていないということもあるのではないでしょうか。

収入が多くても仕組みがなければ貯まらないのは同じです。

看護師こそ貯金が必要な理由

看護師という職業柄、備えておきたい貯金が必要な理由があります。

退職や転職

やむを得ない事情がある場合に、次の職場が決まる前に仕事を辞めてしまうことがあります。その場合、数カ月間の生活費を用意しておくことで、焦らずに次の職場探しに備えることができます。

結婚・出産・育児休暇

育児休暇中は給付金が出るものの、手取りより減るケースがほとんどです。収入が変動する期間への備えは早めに準備しておくと安心です。

夜勤のない部署への異動

年齢・体力・家庭事情によって夜勤を外れることがあります。夜勤手当がなくなると月収が数万円単位で下がる場合もあるため、それを見越した蓄えがあると安心です。

精神的な余力

金銭的な理由で「辞めたくても辞められない」という状況だと、仕事のストレスや環境変化があった場合にも余裕がなくなります。ある程度の貯金があることで、無理をしない心の余裕が生まれます。

20、30代の看護師に多いお金の悩み

ストレスが多くて散財してしまう

看護師の仕事はストレスが溜まりやすく、夜勤明けや仕事終わりに「ちょっといいものを買いたい」「ちょっと贅沢したい」という気持ちになることは自然なことです。

ストレス解消のための消費を完全に無くす必要はありませんが、無意識で習慣化していると、「ある分だけ使ってしまおう」ということになり、いつまでもお金がたまりません。

あらかじめ「使っていい予算」を決めて管理することがポイントです。

夜勤手当などで月収の変動が大きい

夜勤の回数や残業の有無によって、月収が数万円単位で変動する方も多いでしょう。変動があると収支の把握が難しくなり、「今月は多かったから大丈夫」と使いすぎてしまうことがあります。

対策は、毎月の「最低収入ライン(夜勤なし・残業なしの手取り)」を基準に固定費と貯蓄額を設定することです。多かった月の差額は貯蓄に上乗せすると、貯金のスピードは加速します。

看護師が効果的にお金を貯めるなら仕組みづくりから

貯金は無理なく、続けられる仕組みが重要です。

1.貯蓄用の口座を別で分ける

まず最初に取り組んでいただきたいのが、口座を目的別に分けることです。

給与が入る口座をそのまま全て使えるお金として扱っていると、数カ月溜まっても大きな買い物で一気に貯金がなくなってしまうということもありえます。

最低限、生活用の口座と貯蓄口座を分けるところから始めましょう。

2.先取り貯金

効果的な貯金の方法は、先取り貯金と呼ばれる方法です。

貯蓄口座への移動は、「余ったら貯める」ではなく「先に移してから使う」が基本です。

給料日に自動振替を設定しておけば、意志力に頼らずに貯まります。

金額は「いくら貯めたいか」より「毎月確実に続けられる金額」から始めることが大切です。少額でも継続することで残高が積み上がり、習慣が定着します。

職場に財形貯蓄制度がある場合は、給与から天引きされるため手間がかからず使いやすい制度です。

3.マネーアプリで見える化

口座を分けたら、マネーアプリで各口座を連携しましょう。自動でカテゴリ分類される機能を使えば、食費・交際費・趣味などの支出傾向が把握できます。

家計簿をこまめにつける時間がない看護師の方にこそ、自動連携型のアプリは向いています。月に一度、数分確認するだけで収支の傾向がつかめます。

家計簿のポイントは、お金の流れが「見える化」されることです。「ちょっと使いすぎたな」と認識するだけでも、支出のコントロールにつながりやすくなります。

4.クレジットカードの設定を変える

クレジットカードを使う場合に、上限額を設定する方法もあります。使いすぎが怖い方は、限度額を下げることも可能です。クレジットカードが怖い方は、銀行口座の残高以上に使うことができないデビットカードを発行するのもよいでしょう。

看護師がやってはいけないお金の使い方

リボ払い・分割払いとキャッシング

クレジットカードのキャッシングや分割払いは、手元にお金がなくても購入できるため、便利である一方、使い方を誤ると返済の負担が想定以上に大きくなることがあります。

特に注意が必要なのはリボ払いです。リボ払いは毎月一定額を返済する仕組みのため、月々の負担は軽く感じられますが、残高に対して利息が発生し続けるため、利用額よりも多くの金額を支払うことになります。特に高額な商品を、長期間に分けて支払う場合には、利息も高額になりやすいので注意が必要です。

看護師が貯金するなら、できることを一つずつ

いきなり完璧な家計管理をしようとしても、続かなければ意味がありません。無理をせずに意識しなくても続けられる仕組みを作ることが、長期的な資産形成の第一歩です。

今まで貯金が出来ていなかった看護師の方も、まずは10万円、100万円、1000万円などの目標を設定するのもよいでしょう。

余裕が出てきたら、NISAなどの資産運用も視野に入れてみてください。若いうちから時間を味方につけることで、資産形成の選択肢も広がるでしょう。

⚫︎執筆:池田 星太

Nurse Life Mix 編集部です。「ライフスタイル」「キャリア」「ファッション」「勉強」「豆知識」など、ナースの人生をとりまくさまざまなトピックスをミックスさせて、今と未来がもっと楽しくなる情報を発信します。