看護師のボーナス、貯める?使う?将来の不安に備える”増やす”という選択肢

公開:2026.07.01

筆者はFPライターで、母は看護師、父も妹も医療関係という医療一家として育ちました。看護師の仕事を間近で見てきた私だからこそお話できる、看護師の『貯める・使う・増やす』の使い分けの考え方を紹介します。

看護師のボーナスは平均いくら?

厚生労働省「令和7年賃金構造基本統計調査」によると、看護師の年間賞与(ボーナス)のは、平均85.64万円とされています。1回あたりは夏・冬それぞれで42万円〜43万ほど。

同統計では平均月収が、33.3万円ですので、月収ベースで約2.6か月分にあたる金額です。

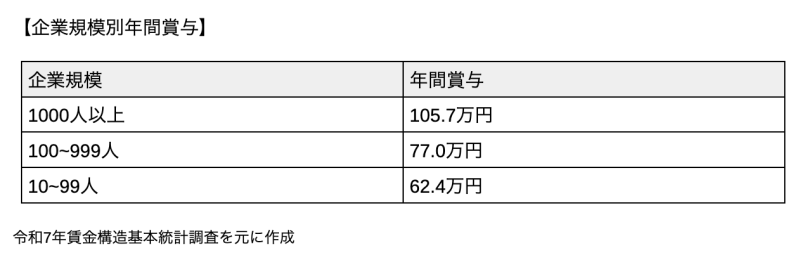

また、ボーナス額は年齢や勤務先の規模によっても差が出ます。一般的に、大きな病院ほど高めの傾向です。1年目の夏のボーナスは、査定の対象期間が短いため少額になったり、支給されなかったりするケースもあります。

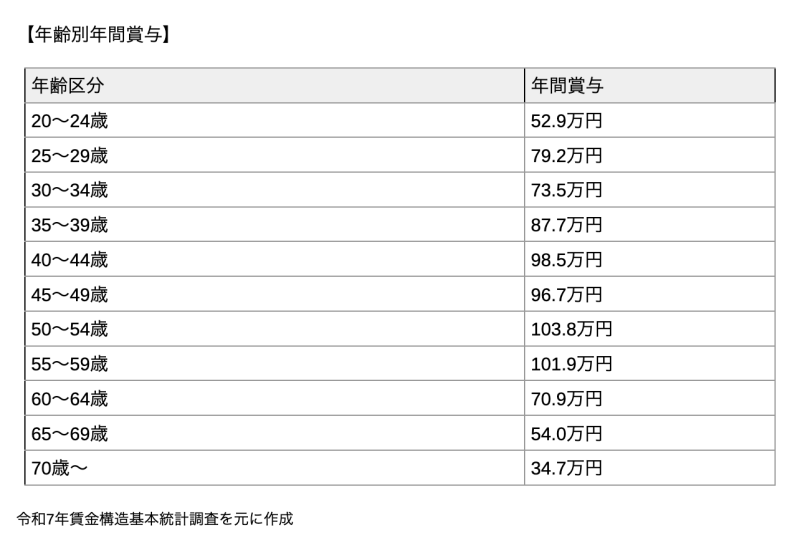

年齢別でみると、50歳〜54歳でピークに達しています。

ここで紹介したのは、あくまで全体の平均値です。ご自身の明細と照らし合わせながら、我が家のボーナスの使い道を考えてみてください。

看護師のボーナスの使い道は「貯める・使う・増やす」の3つ

【貯める】看護師だからこそ必要な「守りの土台」

看護師は、夜勤手当など収入が変動することもある職業。

実際に看護師の方に話を聞くと、もしもの時や老後に備えて、堅実に貯金をする方も多くいらっしゃいます。実際に看護師を対象としたボーナスの使い道を調査したレポート※でも、実に6割の方がボーナスを貯金すると回答しています。

「辞めたくても、お金がないから辞められない」という状況や「パートナーと関係を解消したいけど、お金のために解消できない」という例もあります。そういった事態を避けるためにも、貯金は守りの土台として欠かせません。

※夏のボーナスに関する簡単アンケート(株式会社SOKIKIN)

【使う】自分への投資も立派な使い道

半年ごとに大きく入るお金で「自分にご褒美をあげたい」「旅行に行きたい」と思う方も多いのではないでしょうか。

気をつけたいのはある分だけ使ってしまうこと。気づいたら何も残っていなかった、ということにならないためにも、「使っていい予算」を先に決めておくことをおすすめします。

「今回は8万円までは自由に使う」「10万円は貯金して、残りは使う」といったように枠を決めると、使いすぎも防げます。

【増やす】貯めるだけでは、お金は目減りする

「とりあえず銀行に預けておけば安心。」という時代も、物価上昇と共に変わりつつあります。物価が上がり続けると、同じ100万円でも将来買えるものが減っていきます。これは、お金の価値が実質的に目減りしているということになります。

銀行預金の金利は以前よりは上がったものの、物価の上昇に追いつくほどではありません。

そこで登場するのが、3つ目の選択肢の「増やす」。守りの土台ができたら、次はお金を運用に回すことも考えてみましょう。その代表的な方法が、次に紹介するNISA(ニーサ)です。

※運用には増える可能性がある一方、減る可能性もあります。

NISAの基礎知識とボーナスの活用方法

NISA(少額投資非課税制度)は、投資で得た利益に税金がかからなくなる制度です。

通常、投資で利益が出ると、その利益に対して約20%の税金がかかります。たとえば10万円の利益なら通常は約2万円が税金で引かれますが、NISAなら10万円をまるごと受け取れます。

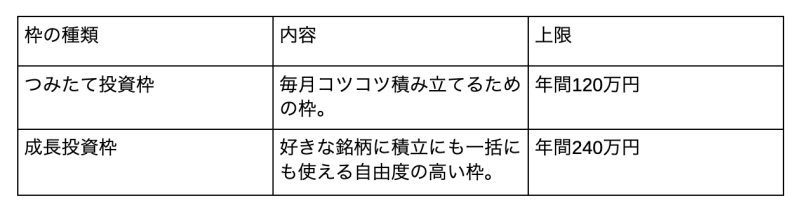

NISAには2つの枠があります。

それぞれに上限の枠があり、初心者はつみたて投資枠でコツコツと毎月つみたてるところからはじめるとよいでしょう。(2つの枠を合わせた生涯の上限は1,800万円。うち成長投資枠は1,200万円まで)

ある程度ボーナス額の見通しが立つ方は、支給されたボーナスを元に、毎月の積立額を上げる方法や、ボーナスを成長投資枠で投資する方法があります。

あなたはどのタイプ?看護師のボーナスの配分パターン3選

ここまでで「使う・貯める・増やす」の役割を見てきました。最後に、これらをどう配分すればいいのか、3つのパターンで具体例を見てみましょう。

前提として、全額を投資に回す必要はありません。一般的には、まず生活費の3〜6カ月分ほどの生活防衛資金を確保し、その余裕資金の中から「増やす」に回すと安心と言えます。

必要な貯えの金額は家庭の状況によっても変わるので、ひとつの目安として参考にしてください。そのうえで、自分の状況に合うパターンを選んでみましょう。

パターン①少額からスタート(投資は1割前後)

投資がはじめての方は、少額からはじめるのがおすすめです。ボーナスのうち1割程度を投資に回すイメージです。1回のボーナスが42万円なら、4万円程度から。少額なので、心理的なハードルが低く、まずは投資に慣れるところから始めるのに最適です。

「大きい金額だと失敗したときが怖い」という方は、ご自身が不安を感じない金額で構いません。

慣れてきて感覚が掴めてきたら、無理のない範囲で投資額を見直してみるのもよいでしょう。

パターン②バランス型(投資は5割前後)

ボーナスの半分を投資に、残りを貯金やご褒美に振り分けるパターンです。

守り(貯金)、攻め(投資)のバランスを取るやり方で、安心感とリターンの両立を狙います。

すでに生活防衛資金があり、本格的に投資を始めたい方に取り組みやすいバランスです。

パターン③大半を投資に回す(投資は7割以上)

投資の大半、または全額を投資に回すパターンです。

投資額が大きい分、うまくいけば資産形成のスピードは早くなりますが、暴落時に資金が減る可能性や、金額の変動が大きいことで心理的に不安を感じる場合もあります。

ある程度生活防衛資金があり、長期でじっくり運用できる方に向いています。

今回の記事では「増やす」として紹介しましたが、必ずしも増える保証があるものではありません。しかし、投資の基本と言われる「長期・積立・分散」を意識することで、リスクを抑えながら、資産形成に取り組むことができます。

自分に合った配分を見極める

看護師のボーナスの使い道として、「貯める・使う・増やす」の3つの軸で紹介してきました。

大切なのは、金額の大小よりも、「ボーナスをどう配分するか」を自分で決める習慣を持つこと。

日々の激務をねぎらうために使うのも、将来に備えて貯めるのも、資産形成に回すのも、正解はありません。あなたの状況に合ったバランスを見極めることが重要になります。

「資産形成」に興味が出てきたら、まずは少額からでもNISAを始めてみてください。投資は、若いうちから時間を味方につけるほど有利になります。今回のボーナスが、その第一歩になるかもしれません。

※本記事は資産形成に関する一般的な情報を提供するものであり、特定の金融商品の購入を勧めるものではありません。投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。

⚫︎執筆:池田 星太(FPライター/株式会社Nobol代表)

Nurse Life Mix 編集部です。「ライフスタイル」「キャリア」「ファッション」「勉強」「豆知識」など、ナースの人生をとりまくさまざまなトピックスをミックスさせて、今と未来がもっと楽しくなる情報を発信します。